みなさん、こんにちは、やぐまです

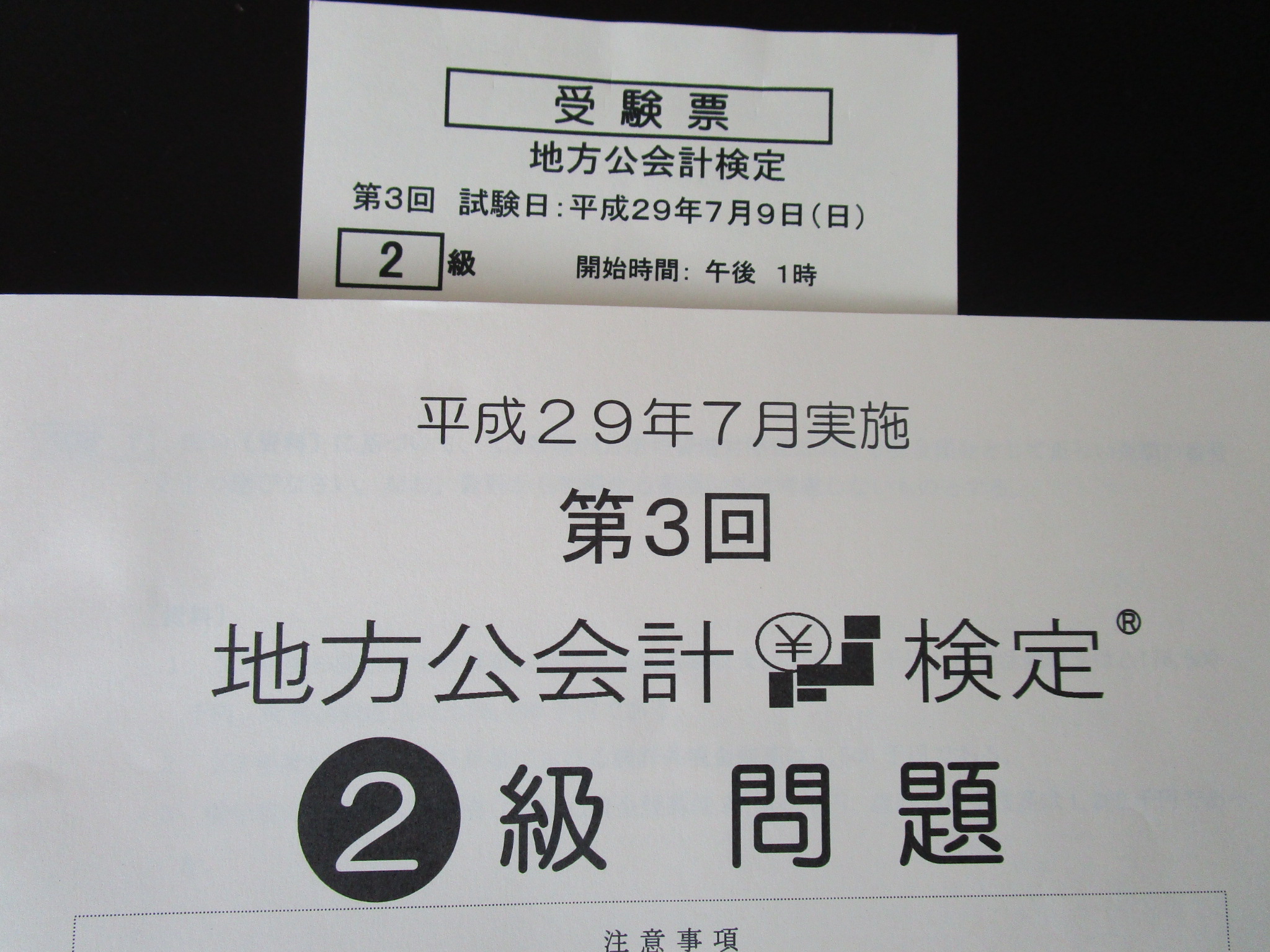

無事に合格できた地方公会計検定2級

マニアックな試験なので、テキストや問題集も1種類ずつですし、専門学校も大原さんだけのようです

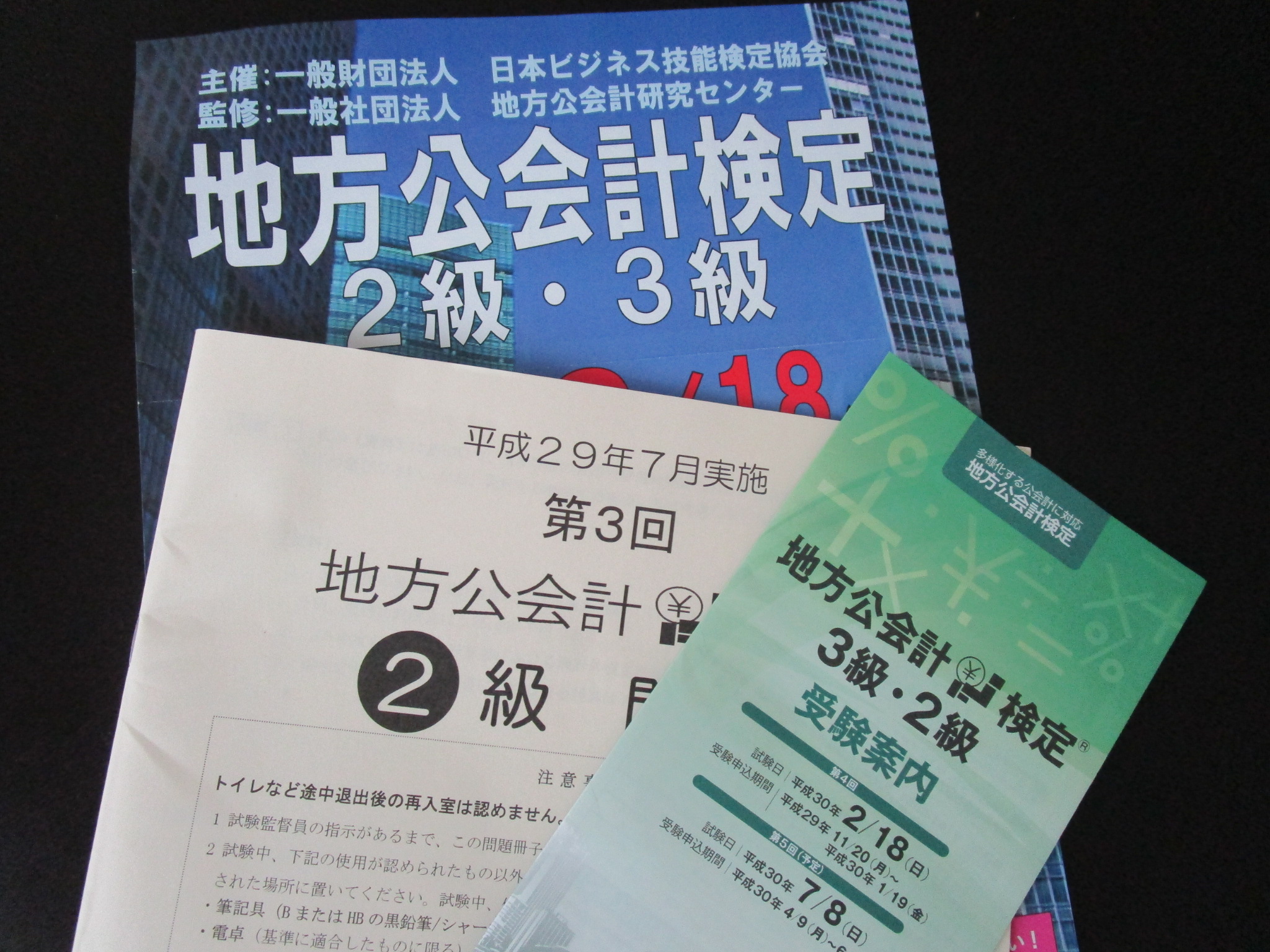

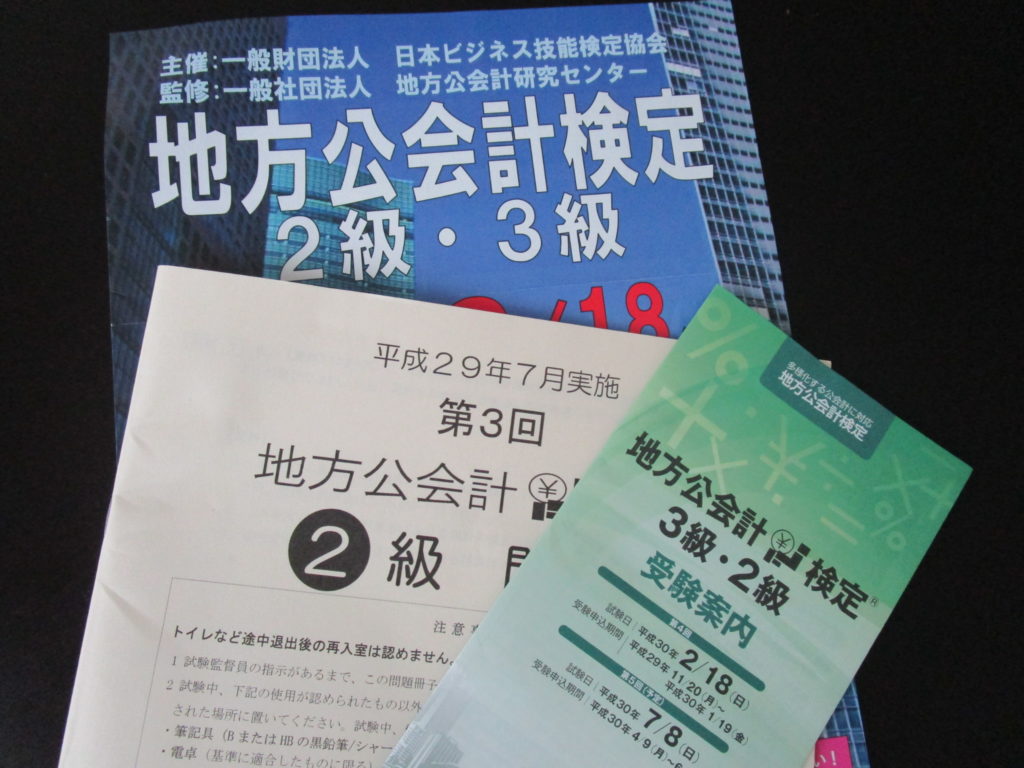

そこで、自分の知識のアウトプットという意味も込めて、2017年7月に行われた、第3回地方公会計検定2級の試験問題を勝手に解説してみたいと思います

なお、正式な正解は発表されていませんので、大原さんのサイトに掲載されていた解答速報を正解として解説していきます

試験問題は一般財団法人日本ビジネス技能検定協会のHPで公開されています コチラから

問題1

貸借対照表における現金預金の金額を計算する問題です

正解率は50%と第1問から躓いてしまった方も多いかと思います

プレテストでも第1問は現金預金の金額を計算する問題だったのですが、少し毛色の違う問題だったので面食らったために正解率が低かったのではないかと思います

解答のポイント

貸借対照表における 現金預金 と

資金収支計算書における 資金 および 歳計外現金 の関係が把握できているか?

という点がポイントになります

結論からいうと 貸借対照表の現金預金 = 資金収支計算書の資金+歳計外現金

という計算式が成り立ちます

解答のプロセス

上記、ポイントの計算式を念頭に置いて、資料から

X3年度の資金収支計算書の 資金 および 歳計外現金 を計算し、これを合算します

資料1および資料3から資金収支計算書の資金を計算します

資料3から前年度の資金残高は82,000千円とわかり

資料1からX3年度の資金の動きがわかりますので以下のように計算します

| 前年度資金残高 | 82,000千円 | |

| X3年度 資金の動き |

業務活動収支 | +256,000千円 |

| 投資活動収支 | △178,500千円 | |

| 財務活動収支 | △75,000千円 | |

| 当年度資金残高 | 84,500千円 | |

資料2から資金収支計算書の歳計外現金がそのまま記載されてる(1,500千円)ので

上記、資金収支計算書の当年度資金残高(84,500千円)と合計した86,000千円が答えになります

よって、正解は選択肢 5.86,000千円 です

補足

資料3に今回の正解を導くために不要な「歳計外現金残高は1,260千円」と記載されているのが惑わす原因になっているようにも思えます

しっかりと問題と資料を読み込めば比較的容易に解答を導ける問題でした

問題2

貸借対照表における徴収不能引当金の金額を計算する問題です

この問題でドキッとしたのは、徴収不能実績率が割り切れる数値ではなく、端数が出たことです

プレテストでは小数点以下第1位で割り切れる数値ばかりだったんですけど、実務上で考えれば割り切れないのが当たり前ですよね

解答のポイント

上記のように端数が出たときの処理をどうするのか?

私はテキストを購入していないので正確なところはわかりませんが、各年度の徴収不能実績率を算出する際に小数点以下第2位を四捨五入して、小数点以下第1位までの数値にして、平均値を取るというやり方でいいように思います

解答のプロセス

資料2から各年度の徴収不能実績率(不能欠損決定額÷前年度末債権残高×100)を計算して、これを5年分の平均値にします

| 前年度末 債権残高① |

不能欠損 決定額② |

②/① ×100 |

小数点以下第2位を四捨五入 | |

| X1年度 | 102,000 | 2,035 | 1.995% | 2.0% |

| X2年度 | 103,000 | 2,263 | 2.197% | 2.2% |

| X3年度 | 108,000 | 2,261 | 2.093% | 2.1% |

| X4年度 | 97,000 | 2,226 | 2.295% | 2.3% |

| X5年度 | 120,000 | 2,875 | 2.396% | 2.4% |

| 平均 | 2.2% |

資料3の債権残高(115,000千円)に上記平均値(2.2%)を掛けたものが答えになります

よって、正解は選択肢 3.2,530千円 になります

問題3

貸借対照表における退職手当引当金を計算する問題です

この問題、正解率が44.7%と非常に低かったのですが、これはプレテストなどで退職手当引当金繰入額を計算する問題だったことが大きな影響があったと思います

『プレテスト通りだな』と思って計算した方は不正解だったと思います(ちなみに私もそのうちの一人です・・・)

解答のポイント

しっかりと問題文を読むことがポイントです(汗)

退職手当引当金の金額を計算するということ

ただ、実際には答えが資料に書いてあったんですよ!

解答のプロセス

資料1から退職手当引当金は期末自己都合要支給額により算定するとなっており

資料3に当期末在職者に係る自己都合要支給額は1,350,000千円とありますので

これが答えになります

よって、正解は選択肢 4.1,350,000千円 になります

問題4

行政コスト計算書における賞与引当金繰入額を計算する問題です

プレテストでは、期末手当・勤勉手当総額とこれに係る法定福利費相当額が合算されていたものが、今回は別々に表記されていたので、訝しがった方がいたかもしれませんが、賞与引当金繰入額は法定福利費相当分も含まれるということをしっかりと理解していれば問題なかったと思います

解答のポイント

上記のように法定福利費相当分も含まれるということを理解しているか

ということに加えて

公官庁会計ではあまり馴染みのない費用の期間按分が理解できているか

ということがポイントになります

解答のプロセス

資料からX2年6月に支給される期末手当等の支給対象期間のうち、X1年度(当期)にあたる期間はX1年12月からX2年3月の4か月間とわかります

ここから期末手当・勤勉手当総額(234,000千円)、これに係る法定福利費相当額(21,000千円)の合計額を期間按分(4か月/6か月=2/3)して計算します

よって、正解は選択肢 4.170,000千円 となります

補足

これまでの問題の傾向から

賞与引当金繰入額は『期末勤勉手当+法定福利費に2/3を掛ける』

という計算式に丸暗記していいように感じますが、次回以降はひねってくる可能性もありますので、しっかりと期間按分の考え方を理解しておく必要があると思います

問題5

所有権移転ファイナンス・リース取引のリース債務残高と支払利息支出を計算する問題です

リース取引については、必ず出る問題と言っていいと思います

ただ、問われるものには色々なパターンがあるので、取引全体の理解が必要だと思います

解答のポイント

リース取引を開始した年度末のリース債務残高、支払利息支出を求めるわけですが、それぞれの関係を理解して、順序よく計算していけばOKです

それぞれの関係については

当年度の支払利息支出=前年度末のリース債務残高×利率

リース料年額=当年度のリース債務元本償還額+当年度の支払利息支出

リース債務残高=前年度末のリース債務残高ー当年度のリース債務元本償還額

となります

解答のプロセス

まず、当年度の支払利息支出を求めます

前年度のリース債務残高は、今回の問題はリース取引開始年度ですので、取得原価相当額(150,000千円)になります

これに利率(3.2%)を掛けて、4,800千円 となります

リース料年額(32,940千円)から当年度の支払利息支出(4,800千円)を引いた、28,140千円が当年度のリース債務元本償還額になります

当年度のリース債務残高は、前年度末のリース債務残高(=取得原価相当額)150,000千円から今計算した当年度のリース債務元本償還額(28,140千円)を引いた121,860千円になります

よって、正解は選択肢 1.リース債務残高121,860千円、支払利息支出4,800千円 となります

補足

繰り返しになりますが、リース取引に係る問題は必ず出るといっていい問題だと思います

しかし、問われるパターンは様々な形が有り得ますので、どのようなパターンにも対応できるよう取引全体を理解しましょう

問題集の2−8、2−9をしっかりと頭に叩き込むといいと思います