問22〜25は総合問題となっています。

そのうち、前半の問22、問23を解説します。

問22 現金預金を計算する

問22は、現金預金の期末残高を計算させる問題となっています。

ポイントは以下の2つです。

- 「資金」と「現金預金」の違いが分かっているか?

- 「現金預金」を正確に計算できるか?

詳しく見ていきます。

「資金」と「現金預金」の違いとは?

通常の簿記では、キャッシュフローといえば「お金の動き」となるので、「資金」と「現金預金」という区分がありません。

しかし、地方公会計においては、「資金」と「現金預金」を明確に分けています。

「資金」:資金収支計算書で計算されるもの

「現金預金」:「資金」に「歳計外現金」を加えたもの

『現金預金=資金+歳計外現金』は必ず覚えておきましょう!

現金預金の計算方法

先程説明したように『現金預金=資金+歳計外現金』で計算されるため、「資金」収支と「歳計外現金」収支をしっかりと見分けることができ、かつ正確に計算できるか?が求められます。

これは、以下のプロセスで詳しく説明します。

問22の計算プロセス

では、計算のプロセスは以下のようになります。

- 「資金」収支を計算する。

- 「歳計外現金」収支を計算する。

- 「現金預金」の期末残高を計算する。

「資金」収支の計算

「資金」収支は、当期中の変動額と言い換えることができるので、当期中の収入と支出を計算するだけです。

資料1.が【当期中の収入内訳】、資料2.が【当期中の支出内訳】となっているので、これをそれぞれ合計します。

資料1.(=収入)が2,329百万円、資料2.(=支出)が2,334百万円となり、当期中の変動額は▲5百万円(=収入−支出=2,329百万円−2,334百万円)。

「資金」収支は▲5百万円となります。

「歳計外現金」収支の計算

次に「歳計外現金」の収支です。

収支は変動額ですから、資料3.(5)から変動額は2百万円となります。

「現金預金」の期末残高を計算する

ここまでくれば、ほとんど正解までたどりついています。

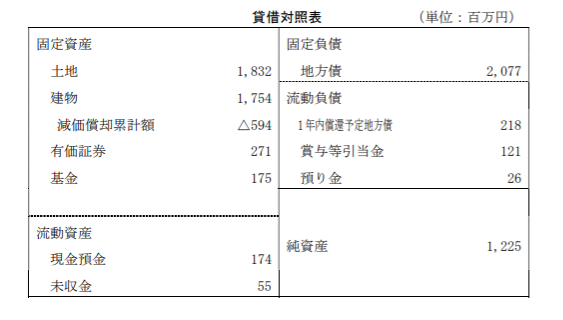

資料4.前年度末の貸借対照表から「現金預金」は174百万円だったことがわかります。

これに「資金」収支(▲5百万円)と「歳計外現金」収支(+2百万円)を加減して、当年度末の「現金預金」残高は171百万円となります。

よって、答えは3.171百万円です。

問23 純資産の計算

次に問23は、貸借対照表における純資産の金額を計算する問題です。

これについては、2つの解法があります。

- 貸借対照表から計算する方法

- 行政コスト計算書を作り、純資産変動計算書を完成させる方法

本来であれば、2つの解法で計算して検算するのが間違いない方法ですが、試験時間が限られていますので、『1.の方法で計算し、2.の方法で検算する』のがいいと思います。

結局、次の問以降で「行政コスト計算書」を作らないといけないので、強制的に検算することになりますし、仮に時間的な余裕がなくて、次の問以降が解けなかった時に確実に解答できる点もメリットです。

貸借対照表から純資産額を計算する方法

純資産額は貸借対照表から計算できます。具体的には『資産合計−負債合計』です。

問23の計算プロセス

計算のプロセスは以下のようになります。

- 前年度末の貸借対照表に記載されている勘定科目(資産、負債)について、当年度の変動額を資料から計算し、当年度末残高を計算する。

- 資産合計から負債合計を引く

| 科目名 | 前年度末残高 | 当年度変動 | 当年度末残高 |

| 固定資産 土地 | 1,832 | ||

| 建物 | 1,754 | ||

| … |

上表のように、各科目を貸借対照表からすべて抜き出して、前年度末残高から当年度変動を加減して『当年度末残高』を計算していきます。

各科目の計算例

各科目の計算例を示しておきます。理解している人は飛ばして下さい。

固定資産ー土地

前年度末残高:1,832百万円 (資料4.から)

前年度変動:+60百万円

【資料1.「資産の売却による収入 200百万円(保有する土地(帳簿価格210百万円)を売却した再の収入である。」とあるので、土地210百万円を減額する】

【資料2.「土地の取得に係る支出 270百万円とあるので、土地に270百万円加算する】

当年度末残高:1,892百万円(1,832+60)

固定資産ー建物

前年度末残高:1,754百万円 (資料4.から)

前年度変動:なし

当年度末残高:1,754百万円

固定資産ー減価償却累計額

前年度末残高:▲594百万円 (資料4.から)

前年度変動:▲30百万円

【資料3.(1)「建物につき減価償却費を30百万円計上する。」とあるので、減価償却費に30百万円を計上する】

当年度末残高:▲624百万円(▲594+▲30)

固定資産ー有価証券

前年度末残高:271百万円 (資料4.から)

前年度変動:▲43百万円

【資料3.(3)「保有するA債券(満期保有目的有価証券)につき、市場価格が著しく下落したため、43百万円の強制評価減を行う。」とあるので、有価証券から43百万円減額する】

【資料3.(4)「保有するB債券(満期保有目的以外の有価証券、帳簿価格69百万円)につき、期末時価56百万円に評価替えを行う。」とあるので、69百万円−56百万円=13百万円を有価証券から減額する。】

当年度末残高:271百万円(271−43)

固定資産―基金

前年度末残高:175百万円 (資料4.から)

前年度変動:+25百万円

【資料2.「基金の積立てに係る支出25百万円」とあるので、基金に25百万円加算する】

当年度末残高:200百万円(175+25)

流動資産―現金預金

当年度末残高:171百万円(前問から)

流動資産ー未収金

未収金は、資料1.「税収による収入 1,378百万円(うち・・・」から以下のように計算します。

55百万円+1,356百万円−1,378百万円=33百万円

固定負債―地方債

前年度末残高:2,077百万円 (資料4.から)

前年度変動:+60百万円

【資料1.「地方債の発行による収入 207百万円」とあるので、地方債に207百万円を加算する】

当年度末残高:2,284百万円(2,077+207)

流動負債―1年内償還予定地方債

前年度末残高:218百万円 (資料4.から)

前年度変動:▲218百万円

【資料2.「地方債の償還に係る支出 218百万円(元本部分)」とあるので、218百万円減算する】

当年度末残高:0百万円(218−218)

流動負債―賞与等引当金

前年度末残高:121百万円 (資料4.から)

前年度変動:+1百万円

【資料2.「人件費に係る支出 877百万円(うち、賞与等引当金の取崩しによる支払額が121百万円ある。」となっているので、賞与等引当金を121百万円を減算する】

【資料3.(2)「賞与等引当金122百万円計上する。」とあるので、122百万円加算する】

当年度末残高:122百万円(▲121+122)

流動負債―預り金

ここでいう「預り金」とは「歳計外現金」のことです。

【資料3.(5)に「歳計外現金の当期首残高は26百万円、当期末残高は28百万円である。」とあるので、そのまま28百万円となります。

計算結果

各科目の計算結果をまとめると以下のようになります。

| 科目名 | 前年度末残高 | 当年度変動 | 当年度末残高 |

| 固定資産 土地 | 1,832 | +60 | 1,892 |

| 建物 | 1,754 | 0 | 1,732 |

| 減価償却費累計額 | ▲594 | ▲30 | ▲624 |

| 有価証券 | 271 | ▲56 | 215 |

| 基金 | 175 | +25 | 200 |

| 流動資産 現金預金 | 174 | 171 | |

| 未収金 | 55 | 33 | |

| 資産合計 | 3,641 |

| 科目名 | 前年度末残高 | 当年度変動 | 当年度末残高 |

| 固定負債 地方債 | 2,077 | +207 | 2,284 |

| 流動資産 1年内償還予定地方債 | 218 | ▲218 | 0 |

| 賞与等引当金 | 121 | +1 | 122 |

| 預り金 | 26 | 28 | |

| 負債合計 | 2,434 |

よって、資産合計−負債合計=1,207百万円となり、答えは1.1,207百万円です