みなさん、こんにちは、やぐまです( yahgooma_re4gl)。

3月から就職活動が解禁され、大学3年生の皆さんは大変かと思います。

一方で、4月から新社会人になられる方は、不安と期待で胸を膨らませているでしょうか?早い企業では3月中に新人教育がスタートするところもあるようです。

入社前にこんなことを書いておくのも気がひけるんですけど、会社によっては、保険のセールスをしつこく受ける方が後を立ちません。

私自身も新入社員の時に言われるがままに保険に加入してしまいましたし、銀行員として保険のセールスもしていましたので、4月の新入社員へのセールスは嫌というほどよくわかっています。

正直に言って、保険営業にとって新社会人はカモ同然です。

営業する側は、新人が配属されたら真っ先に営業・勧誘をかけますし、上司に「絶対に獲得してこい」「獲得して当たり前」というプレッシャーをかけられていますので、必死です。

では、どう対処したらいいのでしょうか?

新入社員は保険に入るべきか?

まず、前提として『新入社員が保険に入るべきか?』という問題があります。

答えは、NOです。

そう言い切る理由を保険加入のセールストークに対する反論という形で説明します。

社会人はみんな保険に入っているよ、だから保険に入ろう

確かに、日本人の多くは保険に加入しています。

公益財団法人生命保険文化センターの平成28年度「生活保障に関する調査」によると、男女とも全体の80%以上、20代でも50%以上が生命保険に加入しています。

つまり、セールストークの前半部分は正しいです。

しかし、後半部分が正しいかどうかは甚だ疑問です。

「赤信号みんなで渡ればこわくない」と同レベルのロジックです。

保険というのは何らかの目的があって加入するものです。加入している人には様々な理由があるでしょうが、その理由が明らかになっていないのに、「みんなが入っているのだからきっといいものに違いない」と思うのは、情弱(情報弱者)と言われてもおかしくありません。

今から将来に備える必要がある

年金への不安が報道されるようになってから、こんなセールストークを聞く機会が多くなった気がします。

将来は不確実なので、それに備えることは必要かもしれません。

しかし、だからと言って、そのために保険に入るかどうかはよく考えればわかります。

例えば、老後資金のためであれば、個人年金保険よりiDeCo(イデコ:個人型確定拠出年金)の方が税制面では有利です。

病気になったら保険に入れなくなるよ

死亡保険や医療保険、がん保険など確かに病気になったら入れなくなる保険があるのは事実です。

しかし、ガンになるかどうかを現時点で予測することは困難です。

『日本人の二人に一人はガンになる』と言われていますが、それを鵜呑みにして保険に加入するのは確率2分の1のギャンブル(例えば丁半博打)にお金を突っ込むのと変わらないです。

若いうちに保険に入るとオトクだよ

これは完全に嘘です。

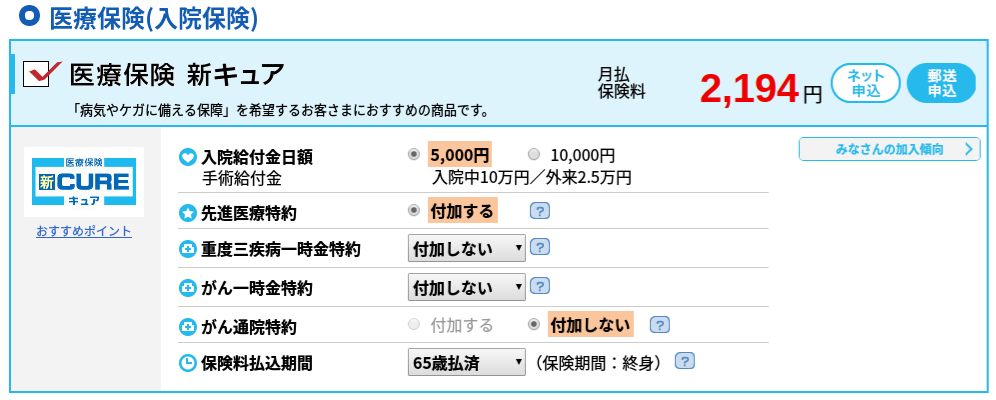

例えば、医療保険で人気のオリックス生命のキュアでシミュレートしてみると、1995年(平成7年)4月2日生まれ(契約年齢22歳)の男性の場合。

毎月の保険料は1,536円です。

一方で、1985年(平成17年)4月2日生まれ(契約年齢:32歳)の男性の場合は、

毎月の保険料が2,194円となり、確かに若い方がオトクに見えます。

ここで考えてほしいのは、保険会社が加入者の年齢で不平等な取扱いをすると思いますか?つまり、若い人ほど優遇すると思いますか?

私だったら、年齢によって不平等であれば、保険には入りません。

実際、保険会社には保険数理人という職業の方がいて、同じ商品であればどの年齢の人が加入しても加入者側に不平等が起こらないように、かつ、保険会社が儲かるように保険料の設定をしています。

そのような保険会社の裏側を考えると若いうちに入るのがオトクとは言えません。

大怪我して医療費がかかったら大変だ

皆さんが会社員になったとするなら、強制的に何らかの健康保険に加入します。

そのため、医療費は3割しか負担しなくていいのです。

さらに、月に約8万円以上かかった場合にはそれ以上払わなくていい制度(これを高額療養費制度といいます)も準備されています。

これ以外にも会社毎に医療費補助の制度があったりするので、ほとんど心配しなくてもいいです。

「今、貯蓄ゼロで経済的にも頼れる人が全くいないから、大怪我したら医療費を払えない」という人は保険を考える必要がありますが、そもそも、大怪我する確率ってどのくらいでしょうかね?

そのために保険料を払うよりも貯蓄するのが賢いし堅実です。

年末調整で保険の掛け金が戻ってくる

新入社員の皆さんは年末調整なんてよくわからないでしょう。

ここではざっくりと言いますが、年収400万円の人が年間8万円の保険料を支払うと、戻ってくるのは2,000円です。

詳しいサイトはいくらでもあるので調べてみて下さい。

最初が肝心!きっぱり断ること

最初に営業された時に「(保険のこと)よくわからないです」「入社したばかりなんで考えたこともなかったです」なんて言ってしまったら、相手の思うツボです。

きっぱりと「保険は入りません」と言いましょう。

おそらく、それでもしつこく営業・勧誘してくると思います(向こうも必死ですから)。

また、会社によっては、毎週決まった曜日の昼休みにチラシをもって職場訪問してきますので、何となく気まずく感じるかもしれません。

でも、そんなことは知ったこっちゃありません。

あなたの大事なおカネを狙ってくるんですから、しっかりと防衛しましょう。

男性は特に注意!

男性新入社員に気をつけてもらいたいのは、若くて可愛い女性が営業・勧誘してくるケースがたまにあるということです。

鼻の下を伸ばしたり、カッコつけて、保険契約してしまうことがあります。

はっきり言って、その人がどんなにキレイで、あなたがどんな一流企業にいたとしても、恋に落ちる可能性はほぼゼロです。

まぁ、よくて合コンできるくらいです。

そのために保険契約してもいいと思うならどうぞご自由に、コスパ悪いと思いますけど。

自分の上司がグルになっていることも!?

まれに自分の上司が保険のうんちくを語って、保険営業の後押しをしてくることがあります。

うんちくを語る上司も保険のことを知っているようで実は知りません。

本当にオトクなことがあったとして、それを簡単に教える人はいません。

でも、それでいいんです。お金に関する知識は自分で調べて、色々な情報に触れることで正解にたどり着きます。

まとめ

最初が肝心です。きっぱり断りましょう!

気に病むことはありません。保険の営業をする人は『断られて当たり前』という社員教育を受けています(新入社員については絶対契約したいと思っているでしょうが)。

保険に加入するくらいなら、貯蓄や投資をしたり、自分が成長するためにお金を使いましょう。たまに飲みに行くのもいいでしょう。

大丈夫、あなたが保険に加入しなくても保険会社は潰れませんよ。