住宅ローン金利は【変動金利】か【固定金利】かで悩んでいませんか?

元銀行員であるやぐまが、強気で変動金利を推す理由、変動金利を選ぶ際の条件をレクチャーしたいと思います。

経済学のセオリーは長期固定金利

いきなり、矛盾するようですが、経済学では、超低金利の状況であれば、長期固定金利を選択するのがセオリーです。

具体的に言えば、フラット35のような全期間固定金利を選択するということです。

金利は常に波を打つように上下に変動しています。

なぜ変動するかというと、景気に応じて金利を上下させるのが、中央銀行の役目であり、金利をコントロールすることで、好景気の行き過ぎや不景気の長期化を防ぐことができるからです。

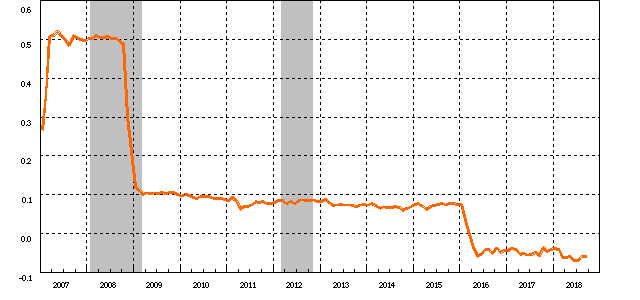

しかし、日本の政策金利はどうでしょうか?

2007年のリーマンショック以降、政策金利はほぼ0.1%、2016年には異例とも言える超低金利となっています。

景気回復のために超低金利を継続させているものの、景気が明確に回復したという実感はありませんよね?

少なくとも景気が明確に回復までは、政策金利を上げるという選択は行わないと考えられます。

金利が上がってからではもう遅い

よく『金利が上がってきたら固定金利にすればよい』という話を見聞きしますが、それでは遅いんです。

銀行の基準金利が上がる頃には、既に銀行が調達する金利がかなり上昇しているので、そこで固定金利に切り替えたり、借り換えを検討したとしても、現状の金利からかなり高い金利にしかなりません。

もし、そのような考えでいるのであれば、今すぐ全期間固定金利にすることをオススメします。

変動金利が最強になる方法とは?

変動金利を選んでも、固定金利を選んでも、メリット・デメリットは存在します。

それは十分に理解してもらったうえで、私がオススメするのは、

超低金利の変動金利を選択すること

です。

ただし、条件が2つあります。

全力で繰上げ返済すること

条件の1つ目は繰上げ返済をすることです。

お金がないから住宅ローンを借りているわけですが、なるべく早く返済することが大事になります。

変動金利のデメリットは、

いつ金利が上がるかわからない

金利上がったら総返済額が増えてしまう

ということです。

返済期間を極力短くすることで、金利が上昇して総返済額が増えてしまうリスクを回避することができます。

住宅ローン減税をフル活用すること

住宅ローンを借りている方で、住宅ローン減税を知らない方はいないと思いますが、目一杯使っていますか?

ご自身の所得税・住民税によってはフル活用できていない場合もあります。

共働きであれば、夫婦でそれぞれ計算しますし、育休や離職等で所得が変動しますから、意外と減税額をフルに使えていないケースがあるようです。

住宅ローン減税をフル活用することで実質金利を低くすることが可能ですから、しっかりと確認しておきましょう!

最強の方法

以上、2つの条件を合わせると以下の方法が最強となります。

変動金利で借入し、10年後に全額一括返済する。

はい、正直言って、無理ですね。

普通35年で返済するローンを10年で返済するんですから、それなら借りなくてもいいんじゃない?と言われそうです。

ですが、借入から10年後に繰上げ返済することで、住宅ローン控除のメリットを受けつつ、変動金利のリスクをかなり減らすことができます。

借入額の1/3程度は10年後に返済するという気持ちで今から貯蓄を行っていきましょう!

まとめ

先日、日銀の展望レポートという資料が発表され、少なくとも2020年までは、インフレ率が目標としている2%に届かないと考えていることがわかりました。

インフレ率が目標に届かない=住宅ローン金利が上昇しない

とは言い切れないのですが、考え方の一つとしては、正しいです。

変動金利派としては、よい材料ではありますが、これだけ異常な低金利が続いていることには危惧する必要はあるでしょう。

今、変動金利で借りている人は、いかにして繰上げ返済をする資金を貯めるか

これから住宅ローンを借りようと思っている人は、変動金利のメリットを享受しつつ、いかにしてデメリットを減らすようにできるか

を考えなければいけません。

この方法が唯一無二の正解ではありません。

もしかしたら、経済学のセオリー通りに全期間固定金利にするのが正解かもしれません。

しかし、それは住宅ローンを完済しないとわかりません。

正解のわからない時代です。それでも決断しなければなりません。長い長い答え合わせの旅です。

この記事が、あなたが住宅ローンを考える際の一助になれば幸いです。